LES PARAMÈTRES D’ÉVALUATION d'un Warrant : VOLATILITÉ, DIVIDENDES, TAUX D’INTÉRÊT

L’évaluation du prix d’un Warrant, et plus précisément le calcul de sa valeur temps, nécessite l’utilisation de modèles financiers complexes. Ces modèles font intervenir principalement 3 facteurs : la volatilité du sous-jacent, les dividendes prévisibles du sous-jacent, et le niveau des taux d’intérêt.

L’évaluation du prix d’un Warrant, et plus précisément le calcul de sa valeur temps, nécessite l’utilisation de modèles financiers complexes. Ces modèles font intervenir principalement 3 facteurs : la volatilité du sous-jacent, les dividendes prévisibles du sous-jacent, et le niveau des taux d’intérêt.

La volatilité

La volatilité mesure la probabilité de variation des cours d’un sous-jacent.

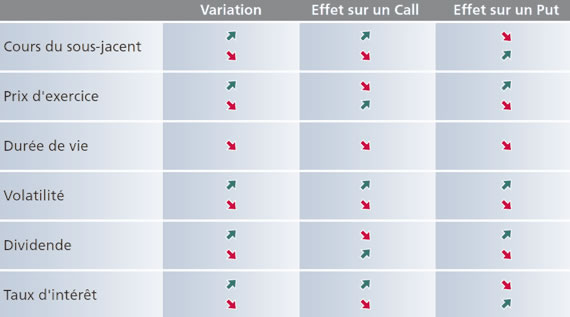

Plus la volatilité d’un sous-jacent est élevée, plus son cours sera susceptible de varier fortement.

On différencie la volatilité historique (qui illustre le comportement passé du sous-jacent, et qui est directement mesurable à partir des cours historiques) de la volatilité implicite (qui est une estimation des variations futures des cours, réalisée à partir de données diverses : volatilité historique, secteur d’activité du sous-jacent, environnement général du marché…).

Le prix d’un Warrant est d’autant plus élevé que la volatilité du sous-jacent est forte. En effet, en achetant des Warrants, un investisseur peut réaliser des profits illimités, d’autant plus importants que le sous-jacent est éloigné du prix d’exercice, pour une prise de risque limitée au montant de la prime investie. Son intérêt est donc que le sous-jacent varie fortement.

Les dividendes du sous-jacent

Lorsqu’un investisseur est haussier sur un sous-jacent, il peut acheter des actions en direct ou investir en Call Warrants. Dans ce dernier cas, il ne bénéficiera pas des dividendes versés par l’action. En compensation, le prix d’un Call Warrant est d’autant plus faible que le dividende de l’action sous-jacente est élevé.

A l’inverse, un achat de Put Warrants peut être comparé à une vente d’actions : le prix d’un Put Warrant est donc d’autant plus important que le dividende de l’action est élevé.

Le niveau des taux d’intérêt

Les taux d’intérêt ont une influence sur la valeur d’un Warrant. L’achat d’un Call Warrant revient implicitement à un prêt accordé par le vendeur à l’acheteur, qui ne paiera éventuellement ses titres qu’à l’échéance. Plus les taux d’intérêt sont élevés, plus ce prêt a de la valeur, et plus le Warrant vaut cher. Dans le cas d’un Put Warrant, c’est une vente d’actions qui est éventuellement réalisée à l’échéance. La situation est donc inverse : plus les taux d’intérêt sont élevés, et plus la prime du Warrant est faible.

Tableau synthétique des critères de variation d’un Warrant :